Sociálne poistenie musia SZČO platiť od 1. júla po roku, za ktorý ich príjem z podnikania a inej samostatnej zárobkovej činnosti presiahne určitú výšku.

Tou hranicou je podľa zákona zárobok vyšší ako 12-násobok 50 % priemernej mesačnej mzdy za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa platí poistné.

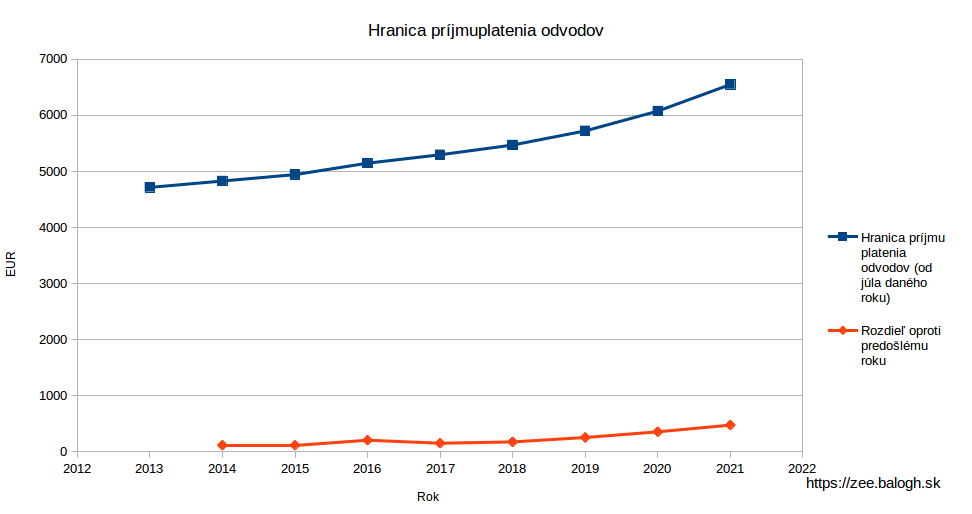

Tabuľka: Uvádza hranice príjmu pre platenie odvodov pre SZČO pre jednotlivé roky:

| Hranica príjmu platenia odvodov |

Hranica je platná |

Výpočet z 50% mzdy za dva roky predchajúcemu roku |

Posudzuje sa príjem za rok |

|---|---|---|---|

| 6 798 Euro | od júla 2022 | 12 x 566,50 = 6 798 Euro | 2021 |

| 6 552 Euro | od júla 2021 | 12 x 546,00 = 6 552 Euro | 2020 |

| 6 078 Euro | od júla 2020 | 12 x 506,50 = 6 078 Euro | 2019 |

| 5 724 Euro | od júla 2019 | 12 x 477,00 = 5 724 Euro | 2018 |

| 5 472 Euro | od júla 2018 | 12 x 456,00 = 5 472 Euro | 2017 |

| 5 298 Euro | od júla 2017 | 12 x 441,50 = 5 298 Euro | 2016 |

| 5 148 Euro | od júla 2016 | 12 x 429,00 = 5 148 Euro | 2015 |

| 4 944 Euro | od júla 2015 | 12 x 412,00 = 4 944 Euro | 2014 |

| 4 830 Euro | od júla 2014 | 12 x 402,50 = 4 830 Euro | 2013 |

| 4 716 Euro | od júla 2013 | 12 x 393,00 = 4 716 Euro | 2012 |

Ak teda živnosť prevádzkujete popri zamestnaní, alebo na živnosti nemáte o veľa vyššie príjmy ako určená hranica pre daný rok, je dobré si počas roka strážiť príjmy a teda nepresiahnuť v danom roku určenú hranicu príjmu.

Príklad

Ak teda príjem živnostníka za rok 2018 bude napr. 5 723,90 Eura, bude platiť od júla 2019 do júna 2010 odvody do Sociálnej a Zdravotnej poisťovne vo výške 0,- Euro za mesiac (nula Euro za 12 mesiacov).

Ak by ale príjem živnostníka za rok 2018 presiahol určenú hranicu, teda napr. 5 724,10 Euro, bude už povinný platiť od júla 2019 do júna 2010 odvody do Sociálnej a Zdravotnej poisťovne najmenej vo výške minimálnych odvodov a teda 224,89 Eura za mesiac (teda 2 698,68 Eura za 12 mesiacov).

Poznámky

Pre účely určenia povinnosti platiť odvody:

- Pre platcov DPH sa do príjmu započítava suma aj s DPH. Teda ak by príjmy platcu DPH pozostávali výlučne len z uhradených faktúr (pri jednoduchom účtovníctve je príjem len suma, ktorú prijme buď na účet alebo do pokladne v danom roku) mohol by za rok 2018 vygenerovať príjmy v celkovej výške nepresahujúcu 4 770,- Euro bez DPH (5 724,- Euro s DPH).

- Berie sa do úvahy celková výška príjmov bez odpočítania výdavkov.

- Neodporúča sa ísť na samotnú hranicu príjmu. Vždy je dobré nechať si rezervu medzi reálnymi príjmami a určenou hranicou príjmu pre platenie odvodov. Vždy sa môže objaviť na poslednú chvíľu neočakávaná platba, alebo plnenie, ktoré môže spôsobiť prekročenie hranice. Napr. aj vyplatenie poistného plnenia z dopravnej nehody, ktoré sa tiež považuje za príjem.

Upozornenie

Nezodpovedám za škody spôsobené použitím informácií uvedených na tejto stránke, prípadne za chyby, ktoré z použitia týchto informácií môžu vyplynúť. Každý prípad je individuálny a môže mať na neho vplyv veľa ďalších faktorov. Preto sa na posúdenie konkrétneho prípadu odporúča konzultácia s daňovým poradcom alebo so Sociálnou poisťovňou.

Referencie

- Odvody SZČO do Sociálnej a zdravotnej poisťovne od 1.1.2021

- Odvody SZČO (živnostníkov) do Sociálnej poisťovne v roku 2020 – vplyv pandémie

- Rok 2018: Aké odvody do zdravotnej a Sociálnej poisťovne platia živnostníci

- Sociálna poisťovňa – Tabuľka platenia poistného od 1. januára 2019

- Odvody SZČO (živnostníkov) do Sociálnej a zdravotnej poisťovne od 1.1.2019

- Sociálna poisťovňa – Tabuľka platenia poistného od 1. januára 2020